Por Belén Maldonado y Julio Calzada (BCR)

La última semana de noviembre, el Instituto Nacional de Estadística y Censos (INDEC) dio a conocer los datos de ventas de maquinaria agrícola correspondientes al tercer trimestre de 2025, lo que permite analizar el desempeño del sector en los primeros nueve meses del año. Las cifras de montos facturados, originalmente expresadas en precios corrientes, se convirtieron a valores presentes para aislar el efecto del incremento de precios. Para ello, todos los montos fueron ajustados a precios constantes de septiembre de 2025 utilizando el Índice de Precios al Consumidor (IPC).

1. Evolución de las ventas totales.

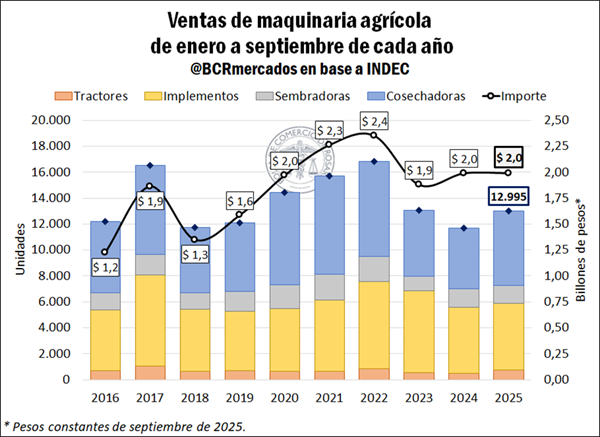

Según datos del INDEC, la facturación total por ventas de maquinaria agrícola en Argentina, que comprende la comercialización de tractores, cosechadoras, sembradoras e implementos, ascendió a $ 2 billones entre enero y septiembre del año en curso. Este valor se ubica ligeramente por encima de igual período de 2024 (+0,1%), pero se posiciona 4,8% por detrás del promedio de los últimos cinco años.

En términos de volumen, las ventas de máquinas agrícolas totalizaron casi 13.000 unidades en los primeros nueve meses del año, marcando un aumento interanual del 11%, aunque cabe aclarar que el período de comparación es el más bajo desde el comienzo de la serie. En la comparación histórica, no obstante, el total de unidades comercializadas marcó un retroceso del 9,5% respecto al promedio del último quinquenio, siendo el segundo volumen más bajo de los últimos seis años.

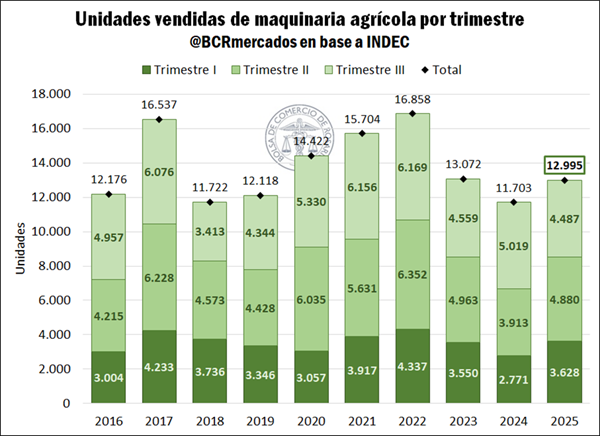

Más allá del resultado acumulado en los primeros nueve meses del año, resulta interesante distinguir lo acontecido en cada trimestre. Entre enero y junio de este año, las unidades vendidas de maquinaria agrícola mostraron un incremento interanual, recuperándose del piso histórico registrado en 2024, cuando marcaron sus valores más bajos desde el inicio de la serie en 2016. Sin embargo, en el tercer trimestre del año se advirtió un freno en la recuperación: la cantidad de máquinas vendidas retrocedió un 10,6% interanual, y se posicionó 17,6% por detrás del promedio. En términos de valor, la caída también fue pronunciada: las ventas totalizaron $ 691.805, una disminución real del 19,5% respecto al mismo trimestre de 2024 y 11,6% por detrás del promedio del último quinquenio.

En este sentido, si bien la dinámica de ventas del sector está influenciada por diversas variables relacionadas a la producción agrícola, como son el clima, la evolución de la cosecha y los precios de los commodities internacionales, que impactan de manera directa en los márgenes de los productores, el mercado de maquinaria agrícola también se encuentra fuertemente expuesto a los vaivenes macroeconómicos, que condicionan la toma de crédito y las decisiones de inversión. De esta manera, la incertidumbre macroeconómica de los meses recientes frente al escenario electoral, que provocó volatilidad en el tipo de cambio y en las tasas de interés, generó mayor cautela en las decisiones de financiamiento e inversión.

Respecto al desempeño en octubre y noviembre, los últimos reportes de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) indican que en estos meses el patentamiento de maquinaria agrícola ascendió a un total de 1.052 unidades, posicionándose 17,2% por detrás de los mismos meses de 2024. De aquí en adelante, habiéndose despejado las tensiones políticas electorales y de consolidarse un escenario con tasas más bajas y mayor estabilidad cambiaria, las expectativas de una cosecha abundante podrían generar mayor dinamismo en las ventas del sector.

Por su parte, distinguiendo el origen de los equipos comercializados en los primeros nueve meses del año, se advierte que la mayor cantidad de unidades vendidas fueron de producción nacional, según datos del INDEC. Se estima que aproximadamente el 16% de las máquinas comercializadas como productos finales eran de origen extranjero. Sin embargo, al analizar los datos históricos, se observa un incremento de 7 p.p. en la proporción de maquinarias importadas vendidas respecto al promedio de los últimos cinco años, siendo la más elevada desde 2019.

De todos modos, la información oficial disponible cuenta con ciertas limitaciones que impide sacar conclusiones definitivas, ya que para la maquinaria agrícola autopropulsada considera como producto nacional a los ensamblados en territorio argentino con bajo nivel de integración local. Asimismo, el porcentaje del 16% se calcula sin considerar el origen de las sembradoras, dado que el INDEC no distingue el volumen de importaciones de este tipo de maquinaria por aplicación de la normativa del secreto estadístico. Lo mismo sucede con las cosechadoras y los tractores que, entre 2022 y 2024, registran algunos trimestres con la misma limitación. De esta manera, las cifras presentadas deben considerarse como datos aproximados.

En este contexto, se destaca que la Cámara de Fabricantes de Maquinaria Agrícola (CAFMA) trabaja en el desarrollo de la marca sectorial AGRINOVA para certificar a las empresas que cumplen con los criterios establecidos para la maquinaria agrícola nacional, fortaleciendo así la identidad del sector. Esta herramienta permite además un mejor seguimiento de la participación de la producción nacional en las ventas y de su impacto económico en las regiones donde se desarrolla la actividad. En la visión de la entidad, para ser considerados de fabricación nacional, los productos deben respetar un Contenido Máximo Importado (CMI): 40% en implementos, instalaciones y maquinaria de arrastre; 45% en autopropulsadas; y 50% en equipos de agricultura de precisión. De esta forma, la entidad promueve que la mayor parte del valor provenga de piezas, mano de obra y procesos locales, acompañado por requisitos de servicio postventa, garantía documentada y presencia digital activa para garantizar respaldo al cliente.

2. Evolución de las ventas por tipo de maquinaria agrícola.

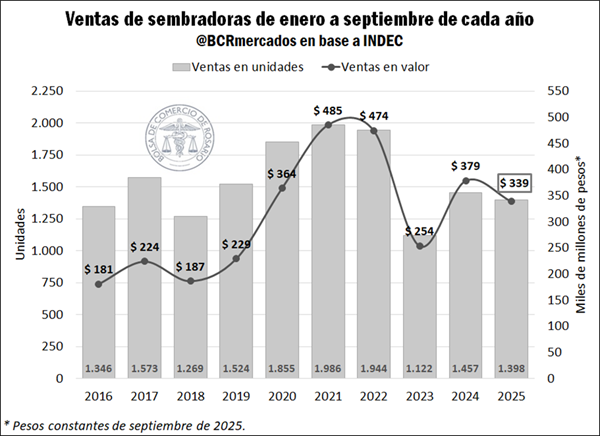

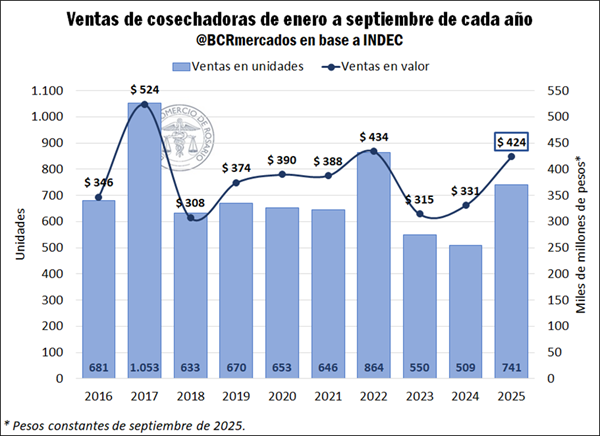

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las maquinas que más se comercializaron en los primeros nueve meses de 2025 fueron los implementos, dando cuenta del 44% del total de unidades vendidas. Este rubro incluye pulverizadoras de arrastre y autopropulsadas, implementos de acarreo y almacenaje de granos, entre otros. La comercialización de tractores se posicionó en segundo lugar, representando el 39% del volumen de ventas. Sin embargo, en términos de valor, los tractores fueron el segmento de mayor facturación debido a su valor unitario más elevado. Finalmente, las sembradoras ocuparon el tercer lugar, siendo responsables del 11% de las unidades comercializadas, mientras que las ventas de cosechadoras se ubicaron en último lugar, con una participación del 6% de las ventas.

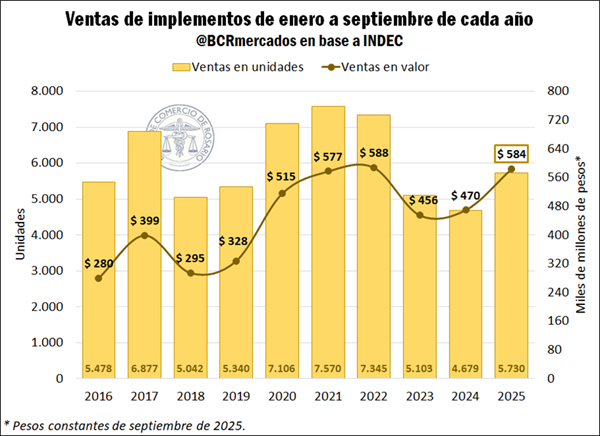

Llevando la mirada al interior de cada tipo de maquinaria, se advierte que entre enero y septiembre de 2025 se vendieron 5.730 unidades de implementos, marcando una recuperación del 22% respecto a igual período del año previo, aunque vale aclarar que en 2024 se registraron las menores ventas desde el inicio de la serie. Es por ello que, en comparación con el promedio, las ventas se ubicaron 5% por debajo. Del total de implementos comercializados, 615 unidades correspondieron a pulverizadoras autopropulsadas y de arrastre, 1.732 unidades a implementos de acarreo y almacenaje de granos, y 3.383 unidades a otros implementos. En términos de valor, la venta de estas máquinas alcanzó un importe de $ 584.000 millones en lo que va del año, lo que marca un incremento real del 24% respecto a 2024.

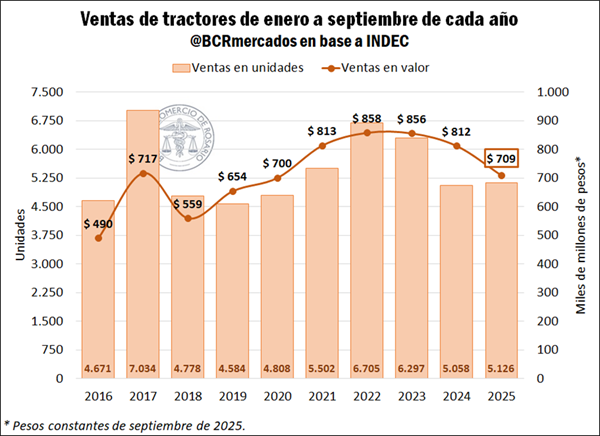

En el caso de los tractores, se advierte que en los primeros nueve meses de 2025 se vendieron 5.126 unidades, apenas 1% por encima de la comercialización de igual período del año anterior, aunque evidenciando un deterioro del 10% respecto al promedio de los últimos cinco años. En términos monetarios, el precio unitario real de esta maquinaria se ubicó por debajo de su valor promedio de los últimos años, de manera que las ventas alcanzaron un importe de $ 708.600 millones, registrando una caída interanual real del 13%, y ubicándose 12% por debajo del promedio.

Por su parte, la cantidad vendida de sembradoras totalizó 1.398 unidades, marcando un retroceso interanual del 4% y posicionándose 16% por detrás del promedio del último quinquenio. Los precios de estas maquinarias se abarataron en términos reales en el último año, de manera que el valor de las ventas, que totalizó $ 339.100 millones entre enero y septiembre, registró una caída incluso más pronunciada: se posicionó 10% por debajo de 2024, y 13% por detrás del promedio.

Finalmente, por el lado de las cosechadoras, de enero a septiembre de 2025 se registraron ventas por 741 unidades, lo que denota un sólido crecimiento del 46% interanual, recuperándose de un piso histórico, e incluso ubicándose 15% por encima del promedio. En términos monetarios, el monto facturado resultó de $ 423.900 millones, un incremento del 28% interanual y del 14% respecto al promedio del último quinquenio.

Se agradece la colaboración de la Cámara Argentina Fabricantes de Maquinaria Agrícola (CAFMA) en la elaboración de la presente nota.