Por Matías Contardi – Emilce Terré

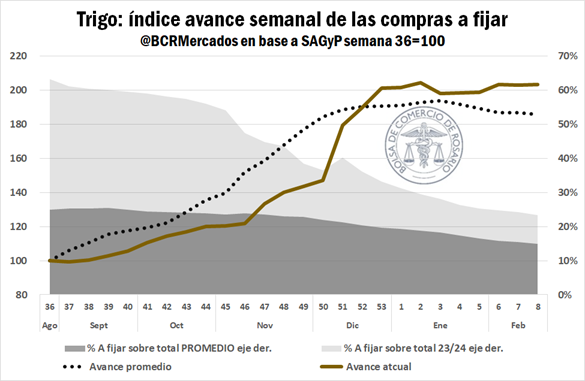

Paulatinamente el avance de las compras locales por trigo 2023/24 tiende a converger a las proporciones “normales” de las últimas diez campañas. Según la información brindada por la Secretaría de Agricultura Ganadería y Pesca (SAGyP) entre la semana 7 y 8 se comercializaron 284.000 toneladas, conformando un avance semanal del 4%.

Desde la última semana de noviembre, previo al inicio oficial de la campaña, las compras totales por trigo 2023/24 escalaron un 133% para llegar a comprometer el 54% de la cosecha estimada, algunos puntos por detrás del promedio (60% de la producción a esta altura).

Aun así, la proporción de mercadería que resta por fijar es inusualmente elevada a esta altura del año con el 23% del total de las compras, cuando la media para las últimas diez campañas no pasa del 15%.

De las casi 6 Mt totales de trigo 2023/24 que la exportación ha acumulado hasta ahora el 22% resta fijarle precio, mientras que la industria mantiene la proporción en un 28% de sus compras totales (casi 550.000 toneladas).

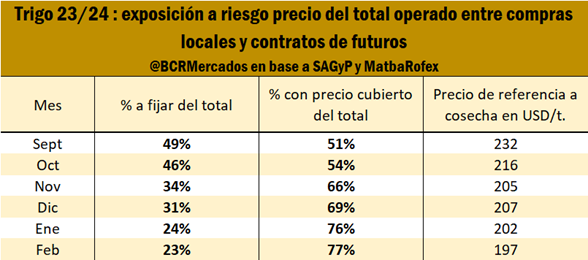

La mayor proporción de mercadería comprometida sin un precio establecido aumenta la exposición de las operaciones al riesgo precio en el mercado agrícola. Ello toma aún más relevancia en un contexto de precios internacionales y locales en franco descenso.

Considerando, además, las coberturas de acopiadores, productores y otros operadores a través del mercado a término, la exposición al riesgo baja mínimamente para los meses inmediatamente anteriores al inicio de campaña, aunque aun así prácticamente la mitad del trigo 2023/24 comprometido en aquel entonces se encontraba sin marcar precios, cuando se podía conseguir en aquellos momentos USD 232/t para entregas a cosecha.

Contextualizando, durante el mes de mayo en plena época de siembra, el contrato de enero-24 comenzó a cotizar en torno a USD 240/t en MatbaRofex, cuando el último cierre el 24/1/2024 ajustó en USD 203/t al tipo de cambio exportador, confirmando una caída entre puntas del 18%. Actualmente las opciones de ventas más diferidas en el tiempo, como el contrato marzo-24 ajusta en promedio a USD 197/t al tipo de cambio exportador, cuando en junio del año pasado se negociaba a USD 243/t.

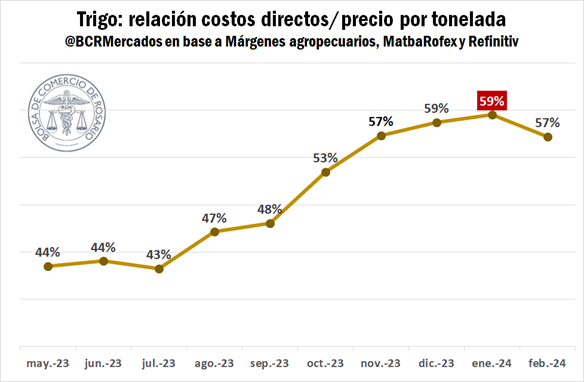

La abrupta caída en conjunción con un encarecimiento relativo de los insumos incrementa la relación entre costos directos de producción e ingreso recibido por tonelada.

Para estudiar la relación entre costos directos de producción, se sigue la metodología adoptada por la revista márgenes agropecuarios contabilizando las erogaciones por semillas, fertilizantes, agroquímicos y costos de labranza para cada zona productiva. Posteriormente se realiza un promedio ponderado de acuerdo con la participación proyectada de cada zona en la producción de esta última campaña y se calculan los costos directos en dólares por tonelada producida, para compararlos así con el precio de referencia que puede recibir un productor en el mercado de granos a cosecha.

Dentro de los conceptos por erogaciones para la producción, el precio de los fertilizantes, concretamente la UREA, ha mantenido un rally de precios fenomenal desde marzo-abril del 2023, hasta la actualidad.

Previo a la siembra, el precio de referencia por la tonelada de UREA (según ingeniería en fertilizantes) oscilaba entre USD 530 y 600, escalando rápidamente a USD 800/t en agosto hasta llegar a máximos en diciembre de USD 940/t. Actualmente el precio de referencia ronda los USD 750/t.

Teniendo en cuenta que la siembra generalmente se financia comprometiendo parte de la producción futura, a la hora de implantar el trigo para el ciclo 2023/24 de cada USD 10 ingresados por tonelada USD 4,35 se deberían utilizar para cubrir erogaciones teniendo en cuenta los precios futuros a cosecha en aquel entonces.

Siguiendo la dinámica del mercado, y suponiendo un productor que no ha cubierto con precio su mercadería, con las cotizaciones actuales, de cada USD 10 ingresados por tonelada debería destinar USD 5,24 para cubrir la siembra.

Comprometiendo el resultado financiero final de la campaña y además condicionando la inversión de capital para la nueva cosecha venidera, que se comenzará a sembrar relativamente pronto a partir de marzo o abril. Menores inversiones iniciales durante la siembra se podrían traducir en menor tecnología implementada sobre los campos, condicionando en última instancia la producción, limitando la oferta del nuevo ciclo.

Actualmente, en la plaza rosarina, se pueden encontrar ofertas de compra por trigo en torno a los $ 160.000/t para entregas contractuales, que al tipo de cambio exportador cuentan USD 180,8/t.

Las ofertas por el cereal se han hecho principalmente sobre el segmento contractual y disponible, mostrándose algunas oportunidades para entregas diferidas en abril. Los precios ofertados han copiado la tendencia internacional cayendo desde los $ 175.000 / $ 170.000/t semanas atrás.

*Si la producción mundial caería año a año ¿por qué el precio por el trigo se sigue desplomando?

La cotización FOB por el trigo para los principales mercados exportadores ha sufrido un derrotero espectacular año a año. En febrero del 2023 el precio FOB promedio por trigo argentino rondaba los USD 363/t y el ruso los USD 300/t (el más competitivo) mientras que cerrando el segundo mes del 2024 se negocian en torno a los USD 235/t y USD 221/t.

El traspié productivo australiano y la parcial recuperación argentina explicarían en parte el primer descenso global de la cosecha en cuatro años. Si bien esta sería la segunda mejor producción mundial, el consumo proyectado por el cereal se espera rompa récords históricos dejando los stocks finales del ciclo en 259 Mt, un 9% por debajo del promedio de las últimas cinco y conformando una caída entre campañas del 4%.

La disipación parcial de la incertidumbre global a raíz del conflicto ruso-ucraniano y la normalización de los envíos internacionales de suministros explican en gran parte la tendencia de los precios. Aun así, la menor oferta disponible y stocks más acotados dejan la relación stock consumo más baja en nueve años, conformando un factor que puede potencialmente ponerle piso a la caída de precios.

De todos modos, la holgada disponibilidad de trigo en Rusia y su agresividad en las ventas ejercen actualmente presión en el mercado internacional. Solo en enero, se habrían vendido (pero no embarcado en su totalidad) 6,8 Mt de trigo y en febrero 3,6 Mt. El principal comprador del trigo ruso es Turquía que en estos últimos dos meses habría adquirido 4,2 Mt según Refinitiv.

Siguiendo las fuentes oficiales euroasiáticas, la cosecha total 2023/24 habría alcanzado 92,8 Mt. Mientras que consultoras como LSEG estiman una producción de invierno para la 2024/25 de 87 Mt (el año pasado, en invierno, Rusia levantó “apenas” 64 Mt) por lo que todo indicaría que los suministros rusos de trigo seguirán más que vigentes en el mediano plazo.